8月24日晚,华大基因发布2022年半年报,数据显示上半年华大基因的营业收入、利润双双下滑。其中,上半年实现营业收入31.61亿元,同比下降13.3%;实现归母净利润6.06亿元,同比下降44.21%。

近1年来,受集采等多方面的影响,新冠疫情核酸检测发展的势头并未如2020年一般。

但华大基因也已吃到了疫情带来的红利,2020年华大基因营业收入同比增长199.86%,创下上市以来的最高收入83.97亿元;实现归母净利润20.9亿元,同比增长656.43%。

而抛开新冠相关业务,华大基因常规业务的下滑更为值得警惕。

2020年7月后华大基因的股价开始一路下滑,从近800亿元的市值缩水至25日的245.53亿元。

“疫情”红利褪去,常规业务业绩下滑

华大基因主要通过基因检测、生物信息分析等技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务和精准医学检测综合解决方案。

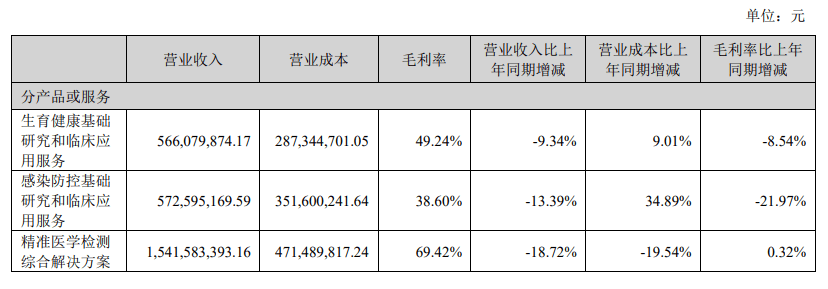

据2022年半年报披露,华大基因收入占比超10%的业务共有三部分,分别为生育健康基础研究和临床应用服务、感染防控基础研究和临床应用服务以及精准医学检测综合解决方案。

从数据来看,2022年上半年,上述三大业务业绩全面下滑。

其中,生育健康基础研究和临床应用服务上半年实现营业收入5.66亿元,同比下降9.34%;感染防控基础研究和临床应用服务上半年实现营业收入5.73亿元,同比下降13.39%;精准医学检测综合解决方案上半实现营业收入15.42亿元,同比下降18.72%。

2020年初新冠疫情爆发,华大基因快速反应推出多款新冠病毒检测试剂盒,大幅推动业绩。

最终,华大基因2020年创下上市以来的最高收入83.97亿元,同比增加199.86%。但随着集采等多方面的影响,新冠核酸检测业务所能贡献的业绩也开始收缩。2021年,华大基因实现营业收入67.66亿元,同比减少19.42%;实现归母净利润为14.62亿元,同比下降30.08%。

此外,华大基因的单季度营业收入自2021年二季度至今年6月30日,已经连续五个季度低于上年同期水平。

对于业绩,早在7月14日华大基因便在2022年上半年业绩预告中提到,“报告期内,公司基于新冠相关的业务收入较2021年同期较高基数有所下降。常规业务较2021年同期略有下降”。

对于归母净利润的下滑,华大基因表示,主要系新冠业务变化以及经营投入增长所致。

新冠业务收入下降或是必然事件,但华大基因的常规业务也在下滑,这或是华大基因最令投资者担心的地方。

自2020年7月股价达到近2年的高点198.7元/股后,华大基因的股价便开始一路下滑,从近800亿元的市值缩水至25日的245.53亿元。

常规业务市场强敌环伺

华大基因布局的肿瘤防控领域,是较为被看好的板块之一。

2022年上半年该业务领域实现营业收入1.58亿元,占当期营业收入的4.99%;而在2021年上半年,该业务贡献收入1.57亿元,占当期营业收入的4.29%。

但该业务在短时间内或难以成为华大基因的支柱板块。

仅就市场份额来看,华大基因便不敌燃石医学。

根据南京世和基因生物技术股份有限公司招股说明书披露数据,Frost & Sullivan 统计,我国肿瘤高通量基因检测市场格局中,2020 年度燃石医学、世和基因和泛生子市场份额分别约为13%、10%和 10%,稳居行业最前列。

另一方面,生育健康基础研究和临床应用服务的发展还有赖于出生人口的变化。

此前,贝瑞基因曾在2021年前三季度业绩预告中提到,“受出生人口数量下降的持续性影响,产前检测服务需求减少。报告期内,占公司营业收入比重较高的医学产品及服务数量增速放缓,且市场竞争加剧使检测价格呈下降趋势,导致公司整体业绩水平降低”。

作为同业选手,这一因素也同样在影响着华大基因。

据2022年半年报披露,生育健康基础研究和临床应用服务贡献收入超10%,2021年该业务贡献收入占比17.62%。

做销售公司还是科技公司?

华大基因究竟是高科技公司还是销售公司,是在华大基因身上经常发生的争论。

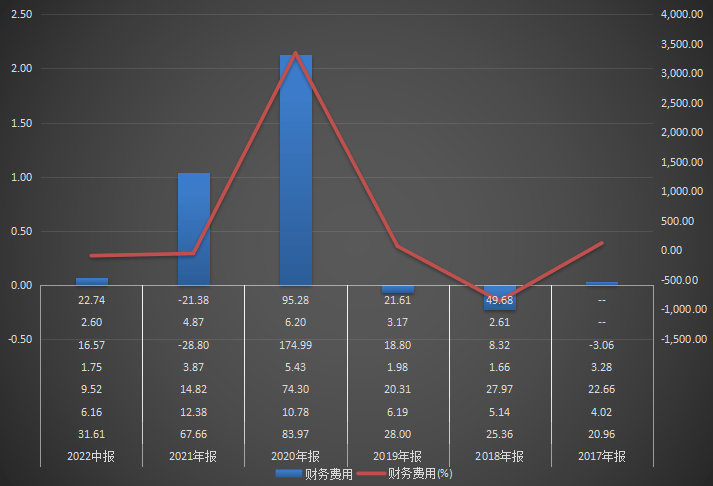

对于华大基因,有类似的争论也并非空穴来风。近5年来,华大基因的销售费用不仅连年高于研发费用,且二者之间的差距在不断拉大。

2018-2021年,华大基因的研发费用分别为2.61亿元、3.17亿元、6.2亿元及4.87亿元;而同期的销售费用则分别为5.14亿元、6.19亿元、10.78元及12.38亿元。

国际支付从金额来看,2018年时,华大基因销售费用与研发费用之间的差距仅有2.53亿元,而至2021年末,其销售费用与研发费用之间的差距已经扩大到7.51亿元。

需要注意的是,在2021年华大基因的营业收入同比下滑近20%的情况下,其销售费用逆势增长至12.38亿元,同比增长14.82%;相反同期的研发费用却同比下滑了21.38%,仅投入了4.87亿元不及2020年的6.2亿元。

2022年上半年,华大基因研发投入2.6亿元,较上年同期同比增长22.74%,但从金额来看依旧不及销售费用的6.16亿元。

截至25日收盘,华大基因每股收于59.32元,全天涨幅0.73%。